오늘은 주택 양도 시, 비과세 조건에 대해 알아보려고 합니다. 21년 12월 8일 이후부터 1세대 1 주택 및 1세대 1 조합원입주권 양도소득세 비과세 기준금액이 9억에서 12억까지 상향하였습니다. 아래에서는 1 가구 1 주택 양도 시, 비과세 조건과 일시적 1 가구 2 주택 양도 시, 비과세 기준에 대해 자세히 확인해 보겠습니다.

목차

1 가구 1 주택 비과세 요건

1 가구 1 주택 비과세 요건은 2년 이상 보유 시 해당됩니다. 단, 앞서 12억 초과의 고가 주택일 시, 비과세를 적용받으실 수 없습니다.

1 가구 2 주택 비과세 조건 (일시적 2 주택)

기본적으로 1 가구 1 주택에 대해서만 비과세를 적용하지만 거주 이전의 자유를 보장하기 위해서 일시적 2 주택에 대해서도 특정 조건이 맞으면 비과세 혜택을 줍니다.

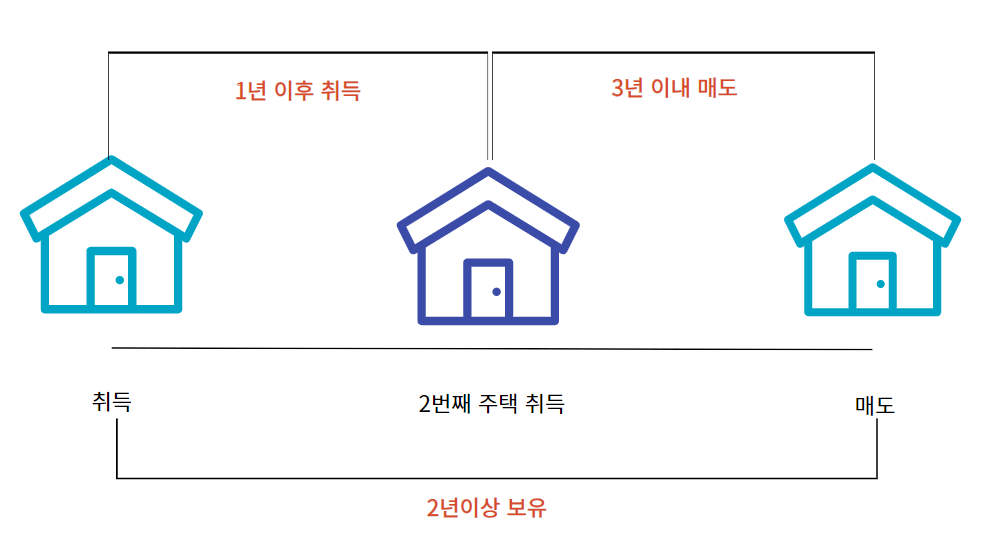

일시적 1 가구 2 주택 비과세 요건은 첫 주택은 취득 후 1년 이후에 2번째 주택을 취득하고 1번째 주택을 2년 이상 보유하고 2번째 주택을 취득한 시점에서 3년 이내 매도할 때 1번째 주택에 대해 비과세를 적용합니다.

단, 이때 조정지역 또는 비조정지역에 따라서 조금 조건이 달라집니다. 위의 해당하는 조건은 아래와 같습니다.

| 첫 번째 주택 | 두 번째 주택 |

| 조정 지역 | 비조정 지역 |

| 비조정 지역 | 조정 지역 |

| 비조정 지역 | 비조정 지역 |

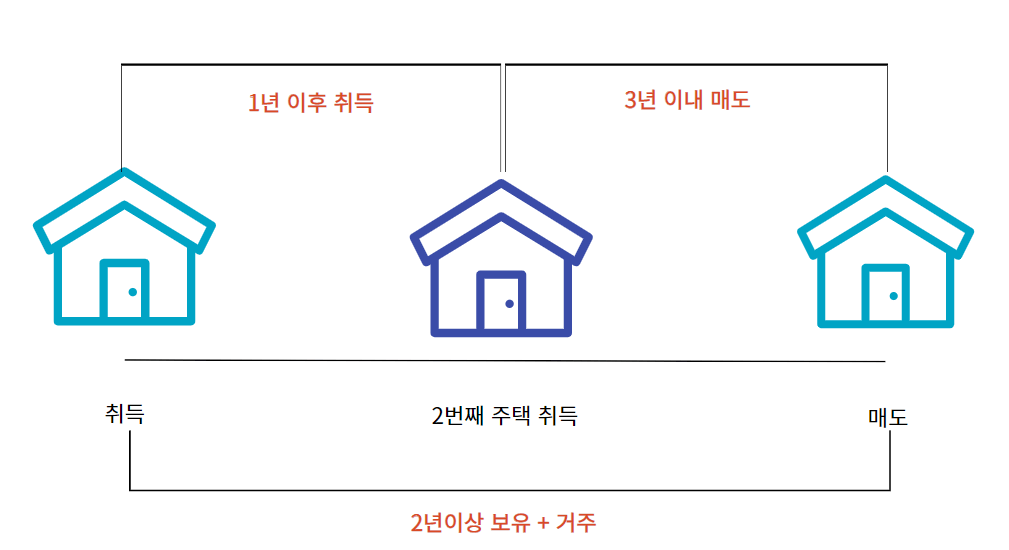

만약 조정 지역에서 조정 지역으로 이사를 간다면 하나의 조건이 추가됩니다.

바로 첫 번째 주택을 2년 이상 보유하면서 거주까지 해야 합니다.

조정 지역이나 비조정 지역이 변경되는 경우

예를 들어 첫 번째 주택이 조정 지역이고 두 번째로 산 주택이 비조정 지역이었는데 두 번째 주택이 조정 지역으로 지정되면 조정 지역에서 조정 지역으로 변경되면서 비과세 요건으로 거주가 추가됩니다. 하지만 아래 내용을 만족하면 예외적으로 거주 요건을 충족시키지 않아도 됩니다.

가계약이 아닌 계약서를 작성 후 계약금을 지급

반대로 두 번째 주택이 조정 지역이었다가 비조정 지역이 되어도 2년 거주를 하셔야 합니다.